第一章:黄金时代的最后余晖

1929年9月3日,纽约证券交易所的交易大厅里弥漫着一种近乎宗教般的虔诚。道琼斯工业平均指数收于381.17点,这是它有史以来达到的最高峰。从1921年8月的63点开始,指数在八年间翻了六倍。钢铁股、汽车股、无线电股——每一个股票代码背后都是一夜暴富的神话。在这一天,没有人会相信这些数字背后隐藏着什么危险的信号。

美国正在经历一场前所未有的繁荣。亨利·福特的装配线每分钟都在吐出崭新的汽车,1929年的产量达到530万辆,比三年前增加了整整一百万辆。收音机进入了千家万户,从1920年的区区几千台激增到1929年的一千万台。电冰箱、洗衣机、吸尘器——这些曾经只有富人才能享用的奢侈品,如今通过分期付款的方式走进了普通家庭。美国人在消费,在借贷,在相信明天会更好。

而在这一切繁荣的表象之下,股市正在变成一场全民参与的赌博。到1929年,约有150万美国人在股市中开设了账户,其中约60万人使用保证金交易。这意味着你只需要支付股票价格的10%到50%,剩下的钱可以借来。当股票上涨时,收益会被放大;但当股票下跌时,损失同样会被放大,而经纪人会毫不犹豫地发出追加保证金的通知——如果你拿不出更多的钱,你的股票就会被强制平仓。

保证金贷款的规模已经达到了惊人的60亿美元。这个数字超过了当时全美国流通中的货币总量。整个金融系统像一座倒置的金字塔,底部是真实的资产,中间是层层叠叠的杠杆,顶部则是投机者们的狂热预期。而这座金字塔之所以能够维持平衡,完全依赖于一个前提:股票价格必须继续上涨。

第二章:预言家的诅咒

9月5日,一位名叫罗杰·巴布森的金融评论家在马萨诸塞州的一场商业会议上发表了一篇演讲。他不是什么大名鼎鼎的人物,他的预测在过去几年里也屡屡落空。但这一次,他说了一句注定被历史铭记的话:迟早会有一场崩盘,它可能来势汹汹。工厂将关闭,工人将失业,恶性循环将全面启动,结果将是一场严重的商业萧条。

市场对此嗤之以鼻。当天下午,股价确实下跌了,这被称为巴布森暴跌。但很快,更权威的声音出来安抚人心。耶鲁大学的经济学教授欧文·费雪,当时美国最著名的经济学家之一,在《纽约时报》上发表了他的看法:股票价格已经达到了一个看起来像是永久性的高平台。

费雪的这番话,后来成为历史上最著名且最错误的经济预测之一。他不仅没有收回这个判断,反而在接下来的几周里反复强调。10月15日,就在崩盘前九天,他再次表示:我预计股票市场在几个月内会比现在高得多。

费雪不是傻瓜。他是那个时代最杰出的经济学家之一,他在货币理论、指数编制和资本理论方面都做出了开创性的贡献。他之所以会犯下如此严重的错误,正是因为他深深地相信美国经济的基本面是健康的。钢铁产量在增长,企业利润在上升,技术进步在加速——在这样的背景下,高股价难道不是理所应当的吗?

但费雪忽略了一个关键的事实:股价早已脱离了基本面的支撑。标准普尔综合指数的平均市盈率在1929年9月达到了32.6倍,远高于历史平均水平。更重要的是,大量的股价上涨是由杠杆推动的,而非真实的经济增长。当保证金贷款的利率从年初的5%飙升至年底的12%时,投机的成本正在急剧上升,但没有人愿意承认这一点。

第三章:投资信托的疯狂

在1920年代后期的投机狂潮中,最危险的发明莫过于投资信托。这是一种类似于今天共同基金的金融产品,但它有一个致命的特点:几乎没有监管,也没有透明度。投资信托可以发行任意数量的股份,而这些股份的价格往往远高于其持有的资产价值。

加尔布雷思在《1929年大崩盘》中写道:投资信托最显著的特征在于,它几乎完全切断了公司证券的发行量与公司资产实际存在量之间的联系。换句话说,这些信托公司可以凭空创造出无限供应的股票,只要市场需求足够旺盛。

投资信托的数量从1921年的寥寥几家,增长到1926年的160家,再到1927年的300家。1928年又新增了186家。而到了1929年,几乎每个交易日都有一家新的投资信托成立——全年共有265家。

最疯狂的例子来自高盛。1928年12月4日,高盛交易公司成立。几个月后,它又赞助成立了谢南多厄公司,而谢南多厄公司又赞助成立了蓝岭公司。这是一个信托套信托套信托的结构,每一层都在放大杠杆,每一层都在将风险转嫁给下一层。当股价上涨时,每一层都能获得超额收益;但当股价下跌时,整个结构就会像多米诺骨牌一样坍塌。

谢南多厄公司的股票在1929年7月26日发行时,认购价格是17.5美元。开盘价是30美元,收盘价是36美元。到年底,它的价格已经跌到了8美元。蓝岭公司的股票从发行价跌到了后来的63美分。这些数字不仅仅是财富的蒸发,更是一个时代的终结。

第四章:黑色星期四

10月24日,星期四。这一天后来被称为黑色星期四,但在那个清晨,没有人知道这个名字即将诞生。

市场一开盘,卖单就像洪水一样涌入。在最初的几分钟里,就有近300万股股票易手,价值约200万美元的财富在眨眼间消失。巨大的交易量使得报价机根本来不及打印,全国各地的经纪办公室里,投资者们盯着空白的纸带,完全不知道自己的股票到底值多少钱。

恐慌在蔓延。人群中有人在哭泣,有人在尖叫,有人瘫倒在地板上。根据一位观察者的描述:交易员们尖叫着,他们互相撕扯着衣领。这就像一群疯子。每隔一段时间,当无线电或钢铁或奥本的股票再次暴跌时,你会看到某个可怜的家伙倒在地上。

但这场恐慌被一群银行家暂时遏制住了。当天中午,美国六大银行的负责人在摩根银行的办公室里紧急会面。他们决定效仿1907年J.P.摩根的做法,动用资金托市。他们选择了理查德·惠特尼——纽约证券交易所的副总裁,同时也是摩根银行的经纪人——来执行这个计划。

惠特尼走进交易大厅,径直走向美国钢铁公司的交易台。他以每股205美元的价格——比当前市场价高出5美元以上——买入25000股。然后他又对其他蓝筹股做了同样的操作。在短短几分钟内,他下达了价值约2000万美元的买单。

这个举动产生了预期的效果。市场情绪暂时稳定下来,道琼斯指数当天只下跌了6.38点,跌幅约2%。惠特尼成为了华尔街的英雄,被称为挽救市场的白骑士。

但这是一个虚假的胜利。银行家们的弹药是有限的,而卖出的压力是无限的。

第五章:黑色星期一与黑色星期二

10月28日,星期一。市场再次开盘,卖出单继续涌入。这一天,道琼斯指数下跌了38.33点,跌幅12.82%,是有史以来单日最大跌幅之一。银行家们的托市行动显然失败了,他们的资金在巨大的卖压面前杯水车薪。

记者乔纳森·诺顿·伦纳德当时就在华尔街。他后来写道:那天晚上,华尔街灯火通明,就像圣诞树一样。餐馆、理发店和地下酒吧都在营业,生意兴隆。信使和跑腿的男孩们在街上奔跑,用尽全力唱歌。贫民区的孩子们涌入这个区域,玩着报价机纸带做成的球。衣着体面的绅士们在午餐柜台睡着了。市中心所有的酒店、公寓甚至廉价旅馆都住满了金融从业人员,他们通常住在布朗克斯。这可能是华尔街最糟糕的一个夜晚。

第二天,10月29日,星期二。这一天将永远被称为黑色星期二。

市场一开盘,卖出单就铺天盖地而来。1600万股股票在当天易手,这个记录保持了近四十年。有些股票根本没有买家——无论价格多低,都没有人愿意接手。白人缝纫机公司的股票几个月前还在48美元的高位,前一天收于11美元,而在这个早晨,至少有一笔交易是以1美元的价格成交的。

道琼斯指数当天又下跌了30.57点,跌幅11.73%。两天之内,指数下跌了近25%,约300亿美元的财富蒸发。这个数字相当于当时美国国债的两倍以上。

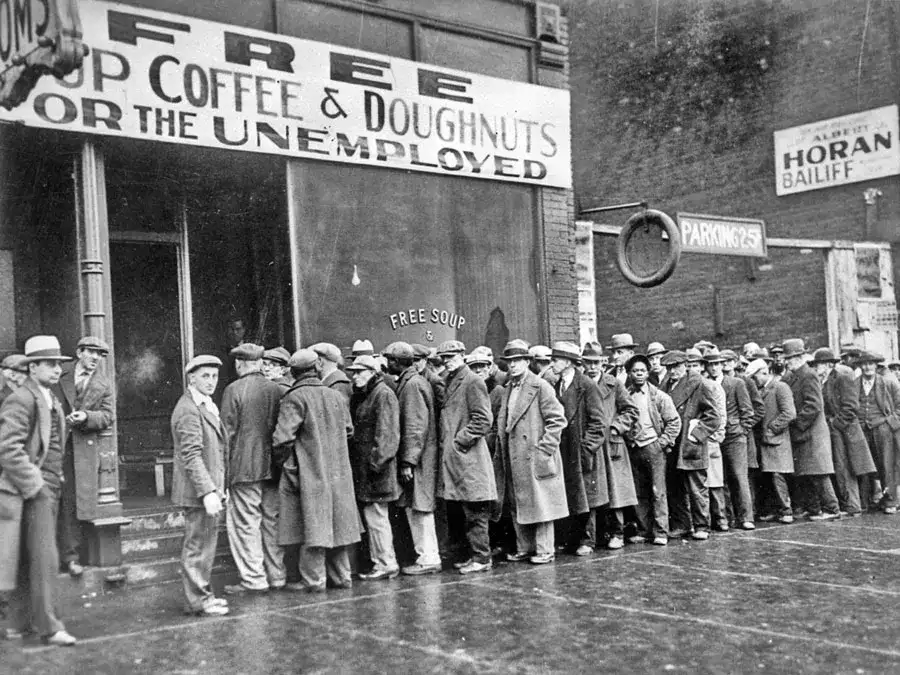

当报价机终于在晚上7点45分打印完最后一笔交易时,华尔街的许多办公室里灯火通明。职员们彻夜工作,试图理清混乱的账目。而在纽约的街头,失业的人群开始聚集,排队领取救济食物。在接下来的一年里,这一幕将在美国各地重演无数遍。

第六章:自杀传说的真相

在股灾后的几周里,一个传说开始在美国流传:华尔街的投资者们因为绝望而纷纷跳楼。据说在黑色星期四那天,你需要在华尔街上排队才能找到一个可以跳下去的窗口。喜剧演员埃迪·坎托,自己在股灾中损失惨重,开玩笑说当他要求预订纽约一家酒店19层的房间时,前台问他:干什么用?睡觉还是跳楼?

但这个传说并不真实。约翰·肯尼斯·加尔布雷思在《1929年大崩盘》中引用的数据显示,1929年10月和11月美国的自杀率实际上是当年最低的月份之一。纽约市首席验尸官查尔斯·诺里斯不得不公开辟谣:在前四周里,曼哈顿发生了44起自杀事件,这个数字比去年同期还少了9起。

温斯顿·丘吉尔当时正住在纽约的萨沃伊广场酒店。他后来在伦敦的《每日电讯报》上写道:就在我的窗下,一位先生从十五层楼跳下,摔得粉碎,引起了巨大的骚动和消防队的到来。但这位坠楼者——一位名叫奥托·马蒂斯的德国化学家——实际上是在10月24日上午坠楼的,时间在股市暴跌之前,因此与股灾无关。

当然,确实有一些与股灾相关的自杀事件。11月7日,在一家经纪公司工作了28年的职员胡尔达·博罗夫斯基从40层的公平大厦屋顶跳下。她的雇主说她因为最近交易狂潮而精疲力竭。九天后,65岁的乔治·卡特勒——一位在股市中遭受重创的批发商——从律师办公室外的七层窗台跳下,落在一辆停在华尔街上的汽车上。

但这些都是例外,而非规则。自杀传说之所以如此深入人心,是因为它符合人们对灾难的想象。一个繁荣的时代突然终结,必定伴随着某种戏剧性的悲剧。但真相往往比传说更加平淡,也更加残酷:大多数人只是默默地承受着损失,然后在漫长的萧条中艰难求生。

第七章:做空者的胜利与毁灭

在所有人都在亏损的时候,有人却在赚大钱。杰西·利弗莫尔,这位被称为少年投机者的传奇交易员,在股灾前建立了巨额空头头寸。当其他人都在恐慌抛售时,他正在数钱。

利弗莫尔的故事是美国金融史上最具戏剧性的篇章之一。他从波士顿的一家经纪公司起步,通过对股价走势的敏锐洞察力积累了第一桶金。他在1907年的恐慌中做空获利,在随后的几年里又经历了多次破产和东山再起。到1929年,他已经是一个身经百战的老手,对市场的疯狂有着近乎本能的警觉。

当道琼斯指数在9月初见顶时,利弗莫尔开始悄悄建立空头头寸。他纸面上已经亏损了600万美元,但他坚信崩盘即将来临。当黑色星期四来临时,他的判断被证明是正确的。据说他在股灾中净赚了约1亿美元,按今天的购买力计算约为15亿美元。

但利弗莫尔的结局并不美好。他一生中多次破产,最终在1940年11月27日用一把点38口径的左轮手枪结束了自己的生命。他留下的遗书写道:我的一生是一场失败。这位曾经在美国金融市场上呼风唤雨的人,最终成为了自己成功的受害者。他证明了市场的不可预测性——即使是那个最善于预测的人,也无法逃脱命运的安排。

第八章:阳光查理的陨落

查尔斯·米切尔是那个时代最有影响力的银行家之一。他是花旗银行的前身国民城市银行的总裁,同时也是纽约联邦储备银行的董事。在股灾前的几年里,他一直是股市的坚定支持者,被媒体称为阳光查理。

1929年3月,当市场出现第一次剧烈回调时,是米切尔站出来稳定了局面。他宣布国民城市银行将提供2500万美元的信贷来阻止市场下跌。保证金贷款利率从20%下降到8%,市场暂时恢复了平静。米切尔的举动为他赢得了声誉,但也让他更加坚信自己是不可战胜的。

但股灾改变了一切。米切尔在10月中旬还在公开表示:市场总体上现在处于健康状态。价值有国家整体繁荣的坚实基础作为支撑。仅仅两周后,这些话就成为了历史的笑柄。

米切尔的衰落是整个时代的缩影。1933年,参议院银行委员会开始调查华尔街的不当行为,米切尔成为了调查的目标之一。他被迫辞去了所有职务,并被指控逃税。他曾经拥有的一切——权力、财富、声望——都在一夜之间化为乌有。阳光查理变成了被遗忘的人,他的名字如今只在金融史的脚注中出现。

第九章:白骑士的堕落

理查德·惠特尼,那个在黑色星期四挽救了市场的白骑士,有着一个更加悲剧性的结局。

在1929年股灾后,惠特尼被任命为纽约证券交易所的总裁,成为美国金融界最受尊敬的人物之一。他拥有两个家——一个在纽约市,另一个是新泽西州500英亩的庄园,饲养着各种冠军牲畜,还有一整套仆人、牧场工人和骑师。

但惠特尼有一个致命的弱点:他喜欢赌注。他把大量资金投入了高风险的投资,包括佛罗里达的两家注定失败的公司。当这些投资亏损时,他没有止损,而是加倍下注。到1932年,他已经把200万美元的借来的钱扔进了这些无底洞。

然后他发现了另一个赌局:苹果白兰地。他确信禁酒令废除后,这种饮料将成为全国热销产品。他投入了全部身家,甚至抵押了所有的房产。当股价从45美元跌到11美元时,他没有卖出一股,反而继续借钱补仓。

1938年3月7日,惠特尼的骗局终于曝光。他被发现挪用了客户资产作为贷款抵押,还从证券交易所的公积金中偷走了100万美元。他被起诉、定罪,并在一个月内被送进了监狱。

这位曾经拯救了华尔街的人,最终成为了自己贪婪的牺牲品。他的故事是一个永恒的警示:即使是最聪明、最受尊敬的人,也可能在市场的诱惑面前失去理智。

第十章:大萧条的降临

股灾本身并没有直接导致大萧条。许多经济学家认为,真正的灾难来自之后的银行业危机。从1930年到1933年,美国经历了三波银行挤兑潮,超过9000家银行倒闭。储户的存款化为乌有,信贷市场冻结,经济活动陷入停滞。

但股灾无疑是一个转折点。它摧毁了人们对金融系统的信心,也摧毁了消费者的消费意愿。当人们担心自己的工作时,他们就会减少支出;当支出减少时,企业就会减少生产;当生产减少时,更多的人就会失业。这是一个恶性循环,而股灾就是这个循环的起点。

从1929年到1933年,美国的实际GDP下降了29%。失业率从1929年的3.2%飙升至1933年的24.9%。每四个劳动力中就有一个没有工作。工业生产下降了近47%。农民的收入下降了一半以上。在这个曾经最富裕的国家,人们在垃圾堆里寻找食物,在公园的长椅上过夜,在街角排队等待一碗救济汤。

道琼斯指数直到1954年11月才回到1929年的高点。这意味着一个在1929年高点买入股票并坚持持有的投资者,需要等待25年才能解套。整整一代人的财富被这场灾难吞噬。

第十一章:历史的回响

1929年的股灾给人类留下了深刻的教训,但这些教训似乎总是被遗忘。

加尔布雷思写道:投机爆发具有或多或少相同的特征。它随着价格上涨而来,无论是股票、房地产、艺术品还是其他任何东西。这种上涨引起注意和买家,产生进一步上涨的效果。预期因此被推高价格的行动本身所证实。这个过程继续下去;乐观主义成为主流。价格进一步上涨。然后,出于原因会被无休止地争论,终结来临。下降总是比上升更加突然;被刺破的气球不会有序地放气。

每一次泡沫的形成,都伴随着这次不一样的信念。1929年是如此,2000年的互联网泡沫是如此,2008年的次贷危机也是如此。人们总是在繁荣的顶峰相信自己发现了某种新的规律,某种可以让泡沫永远膨胀的秘密。然后,规律再次证明它的不可违抗。

美联储在1929年的作为也成为了后来者的警示。当时,美联储内部对如何应对投机泡沫存在严重分歧。一些人主张提高利率来抑制投机,另一些人则担心这会伤害实体经济。最终,美联储选择了一种折中的方案,既没有有效遏制投机,也没有保护银行系统。这种优柔寡断被认为是加剧危机的重要原因之一。

本·伯南克,这位在大萧条研究方面颇有建树的经济学家,后来成为了美联储主席。在2008年金融危机期间,他采取了与1929年完全不同的策略——大规模注入流动性,支持银行系统。这一策略被广泛认为是避免重蹈大萧条覆辙的关键。

第十二章:永恒的寓言

1929年的股灾已经过去了近一个世纪,但它的故事仍然在重复。

每一个泡沫的破灭,都会有人声称这是前所未有的灾难。但历史告诉我们,没有什么是前所未有的。贪婪、恐惧、从众心理——这些人性的基本特征从未改变。技术进步了,金融工具复杂了,但驱动市场的仍然是那些原始的情感。

欧文·费雪的错误预测成为了一个永恒的警示:即使是最聪明的人,也可能在市场的疯狂面前失去判断力。他的永久高平台论断,如今被引用作为经济预测不可靠性的经典案例。但我们应该记住,费雪不是唯一犯错的人。哈佛经济学会在1929年末预测:严重的萧条像1920-1921年那样的情况发生的可能性很小。我们不会面临长期的清算。他们随后的一系列预测同样错得离谱。

杰西·利弗莫尔的悲剧则提醒我们:在市场上赚钱是一回事,保持财富是另一回事。他三次东山再起,四次破产,最终以自杀告终。他的故事说明,即使是那个时代最伟大的投机者,也无法战胜市场的不确定性。

而那些银行家们——米切尔、惠特尼、以及其他曾经叱咤风云的人物——他们的衰落更是一个深刻的寓言。权力和财富可以让人产生无所不能的幻觉,但这种幻觉总是会被现实击碎。

尾声:废墟之上

1933年,富兰克林·罗斯福在就职演说中说了那句著名的话:我们唯一需要恐惧的就是恐惧本身。这句话是对1929年以来美国所经历的一切最好的总结。

股灾摧毁的不仅仅是财富,更是信心。当人们不再相信明天会更好时,经济就会陷入停滞。而当人们重新开始相信时,复苏就会到来。这就是为什么罗斯福的新政虽然在经济数据上的效果有限,但对恢复信心却至关重要。

1933年,美国国会通过了格拉斯-斯蒂格尔法案,将商业银行和投资银行分离。证券法和证券交易法相继出台,建立了美国证券交易委员会。这些改革的目的是防止1929年的灾难重演。它们并不完美,但至少让金融系统变得更加透明和稳定。

在华尔街的废墟之上,新的秩序正在建立。那些在股灾中破产的人,有些从此一蹶不振,有些则重新开始。查尔斯·米切尔在被审判后淡出了公众视野,最终在1955年去世。杰西·利弗莫尔虽然失去了大部分财富,但他的故事仍然在交易员之间流传。理查德·惠特尼在出狱后经营着一个小农场,昔日的辉煌成为了遥远的记忆。

而那些普通美国人——排队领救济汤的失业者、失去积蓄的储户、被迫搬离家园的家庭——他们的生活也在慢慢恢复。大萧条改变了整整一代人的消费习惯和价值观。他们变得更加谨慎,更加珍惜每一分钱,更加怀疑那些声称可以带来快速致富机会的人。

这种谨慎和怀疑,或许是1929年股灾留给后人最宝贵的遗产。在一个被速度和效率驱动的世界里,记住历史的风险、保持基本的敬畏,或许比任何技术分析都更加重要。

参考资料:

- Galbraith, John Kenneth. The Great Crash, 1929. Houghton Mifflin Harcourt, 1954.

- Friedman, Milton and Anna Schwartz. A Monetary History of the United States. Princeton University Press, 1963.

- Romer, Christina. “The Great Crash and the Onset of the Great Depression.” Quarterly Journal of Economics, 1990.

- Federal Reserve History. “Stock Market Crash of 1929.” Federal Reserve History Website.

- Leonard, Jonathan Norton. Three Years Down. Carrick & Evans, 1939.

- Sorkin, Andrew Ross. 1929: Inside the Greatest Crash in Wall Street History. 2025.

- Eichengreen, Barry. Golden Fetters: The Gold Standard and the Great Depression. Oxford University Press, 1992.

- Kindleberger, Charles P. Manias, Panics, and Crashes: A History of Financial Crises. 1978.

- Meltzer, Allan. A History of the Federal Reserve, Volume 1. University of Chicago Press, 2003.

- Temin, Peter. Did Monetary Forces Cause the Great Depression? W. W. Norton, 1976.

- Ahamed, Liaquat. Lords of Finance: The Bankers Who Broke the World. Penguin Press, 2009.

- Klein, Maury. “The Stock Market Crash of 1929: A Review Article.” Business History Review, 2001.

- Bierman, Harold. The Causes of the 1929 Stock Market Crash. Greenwood Publishing, 1998.

- Allen, Frederick Lewis. Since Yesterday: The 1930s in America. Harper & Brothers, 1940.

- Wigmore, Barry. The Crash and Its Aftermath: A History of Securities Markets in the United States, 1929-1933. Greenwood Press, 1985.

- Pecora, Ferdinand. Wall Street Under Oath: The Story of Our Modern Money Changers. Simon and Schuster, 1939.

- Sobel, Robert. The Great Bull Market: Wall Street in the 1920s. W. W. Norton, 1968.

- Board of Governors of the Federal Reserve System. Banking and Monetary Statistics, 1914-1941. 1943.

- Historical Statistics of the United States, Colonial Times to 1970. U.S. Bureau of the Census, 1975.

- New York Times Archives, October-November 1929.